58学院第十九期AMA《DCEP强势来袭,机遇or挑战?》

近期,深圳市人民政府近期联合人民银行开展了数字人民币红包(DCEP)的试点活动,引发了社会的热烈讨论。这是首次DCEP面向普通公众发行,这次试点体现了政府对推行数字人民币重视程度。那么,DCEP会为公众生活带来什么影响和改变呢?其发行对中国来说,又有何国际战略意义?本期58学院AMA邀请到了乾元云硕COO黎莎做客直播间,和58 TOP 天团时艺一起,和大家一起聊聊关于DCEP的那些事~ ...

以下是本次直播实录哦~

时艺:近期深圳政府对数字人民币(DCEP)的红包试点活动圆满结束,这是数字人民币首次面向普通公众,未来数字人民币会对公众生活带来什么影响和改变?

黎莎:我认为,主要有三点:第一,是节省发行货币和管理货币的成本。过去发行货币和管理货币太复杂了,成本很高。印钞用的特殊纸张怎么办?分发给商业银行的流程怎么办?中途运输的破损怎么办?非常复杂。发行有成本,回收有成本,销毁也有成本,都是成本,而一旦采用数字人民币的方式,绝大部分的工作就可以在网络中完成,大大节省了发行货币和管理货币的成本。第二,监管货币流通,反腐败反洗钱,同时保护消费者隐私。为什么行贿受贿都要用现金交易?因为现金很难被追溯。转账或者刷卡会被记账,被记录,被追踪。所以贪腐,洗钱等一些不合规不合法的行为,大多都会用现金进行交易。但是有了数字人民币之后,交易在线上发生,都会进入央行的数据库,这些违法犯罪行为,无所遁形。甚至在大数据的分析下,还可以揪出犯罪。第三,数字人民币是由央行发行的。这也说明政府坚守对货币的发行权。北京大学国家发展研究院副教授、数字金融研究中心高级研究员徐远曾经说,2020年,将因为两件事情而刻入历史坐标,一是新冠疫情,二是数字货币。未来已来。祝福。期待。

时艺:DCEP将如何适应未来数字经济?未来的发展方向是什么?

Lisa:全球疫情长期阻碍着世界经济的“外循环”,将经济潜力挖掘到“内循环”是大势所趋。然而,在流行病时代,全球货币政策陷入多重困境。如何加强对“内循环”的支持,已成为各国面临的难题。因此,中国央行数字货币的发展有望从一个新的视角为解决这一问题提供关键。

一方面,以DCEP为支点,货币政策数字化升级有望拓展政策空间,提高政策指向性,跨越“流动性陷阱”,从而增强逆周期调控的有效性。另一方面,DCEP对外有利于人民币“电子货币区”的形成,有利于“内循环”的短板,从而抵消外部政策干扰,保持政策的独立性和内生性。

基于上述效应,未来DCEP的应用有望加速我国经济的“内循环”运行,在巩固经济基本面弹性的同时,进一步强化人民币资产的“高α+低β”属性。因此,在流行病时代,中国经济金融有望长期保持独特而稀缺的配置价值。

时艺:DCEP会对传统金融业造成威胁吗?会代替第三方支付机构吗?

黎莎:DCEP对传统金融存在两个方面的或有直接影响,

一是银行存款利率及规模;

二是数字货币托管带来的中间业务收入。

另外我认为DCEP对第三方支付机构或将产生三点影响。

1)DCEP或对第三方支付服务业务形成挑战。

2)DCEP对第三方支付机构销售货基等资管产品方面的影响存在不确定性。

3)DCEP体系下第三方支付机构或较难直接获得支付大数据信息,所以原有模式中依附支付大数据衍生出来的征信、风控等相关业务或将受影响。

时艺:DCEP的试点对于中国来说有何国际战略意义?将以何种形式促进经济发展?

黎莎:当前,数字经济是全球经济增长日益重要的驱动力。法定数字货币的研发和应用,有利于高效地满足公众在数字经济条件下对法定货币的需求,提高零售支付的便捷性、安全性和防伪水平,助推我国数字经济加快发展。

时艺:之前Facebook发行的Libra也吸引了许多关注,Libra和DCEP的区别在哪?其应用场景有何不同?

黎莎: DCEP是中国人民银行发行的,是首个由央行主导发行的主权数字货币,而Libra是民间机构Facebook发行,可能是在政府的合作之下,锚定美元的稳定币。央行推出的数字货币与Libra具有一些相似之处,同时也存在很大的区别。二者的相似之处体现在:发行成本方面:二者都极大降低了纸质货币发行的成本,目前使用的纸质货币、硬币的印刷、发行、流通、贮藏等各个环节的成本都很高,央行数字货币与Libra无纸化的存在形式,能够减少各环节的成本,提高支付清算的效率;

隐私保护方面:央行数字货币在保持现钞的属性和主要特征的同时也满足便携与匿名的需求,央行数字货币研究所穆长春表示央行将在“可控制的匿名性”与反洗钱、反恐融资、税收问题、在线赌博以及任何电子犯罪活动之间保持平衡;Libra同样具有可控匿名性;

准备金率方面:央行数字货币是对M0的替代,为了防止央行数字货币的超发,商业银行需要向央行全额缴纳100%保证金,由央行按照100%准备金将数字货币兑换给商业银行,商业银行或商业机构再对接公众;而最新修改后的Libra白皮书2.0显示,增加提供锚定单一法币的稳定币,明确与各央行合作,会发行基于单一法币的Libra币,每种单一货币稳定币都将有1:1的储备金支持。央行数字货币与Libra都实行100%的准备金率支持;

发行结构:央行数字货币采用“中央银行-商业银行”的双层运营模式,央行将数字货币兑换给商业银行,商业银行再与公众对接,不仅能防止金融脱媒,而且有效的缓解了央行的负担;Libra的发行结构与之类似,由Libra协会到分发机构再到公众,都采取核心系统不与终端用户直接交易的模式。

虽然二者存在一定的相似之处,但央行数字货币与Libra具有完全不同的发展路径,在定位、信用风险、发行结构、技术路径、治理模式等许多方面存在差异。

时艺:DCEP的大规模应用目前会遇到什么障碍?有何解决方法?

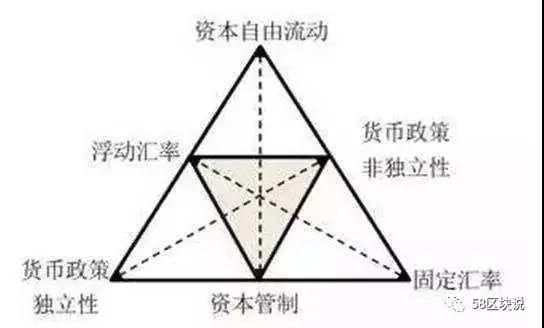

黎莎:诺贝尔经济学奖的得主蒙代尔认为,一个国家在制定政策时有3件事情是不可能同时发生的:

第一,这个国家想要有一个完全自主的货币政策。

第二,这个国家要保持它的汇率的稳定。

第三,这个国家允许资本的自由流动。

过往中国选择了这个不可能三角中的前两条,稳定人民币的汇率,是中国政府的一个战略目标未来。未来,如果要通过DCEP实现人民币国际化,更好地平衡这个不可能的三角,在稳定人民币汇率的基础上,适当放开外汇管制,让资本能更自由地流动。

国际经济学家张五常认为,人民币国际化解除外汇管制是必须的。他指出:在解除外汇管制的初期,央行的外汇储备一定会流失。但是,如果世界接受了人民币,那么央行的外汇储备会回升。给人民币下一个锚再把人民币推出国际,以此达到人民币的汇率要自由浮动,中国的利率也自由浮动。DCEP是大国重器,它的推出,是人民币的国际化的重要一步。但是,在这个国际化的进程中,我们也要好地平衡货币政策的不可能三角,在稳定汇率的基础上,让资本更自由的流动。